Длинные ОФЗ сейчас выглядят одним из самых интересных инструментов для инвестора, который хочет получить не только купонный доход, но и результат от возможного снижения рыночных доходностей на горизонте года. В коротких выпусках потенциал переоценки цены обычно ограничен, тогда как на более длинных сроках он уже начинает играть заметную роль.

Для инвестора покупка длинных ОФЗ сейчас это в первую очередь не риск эмитента, а рыночный риск, связанный с тем, как будет меняться траектория ставок и доходностей на рынке. Если сценарий снижения доходностей реализуется, даже с учетом всей его неопределенности, длинные ОФЗ способны дать на горизонте года доходность, которая в ряде случаев окажется выше, чем по коротким бумагам третьего эшелона, но уже без кредитного риска.

Недавно мы уже разбирали текущую доходность длинных ОФЗ, то есть тот результат, на который инвестор может рассчитывать, если за ближайший год в нормализации денежно-кредитной политики не произойдет заметного прогресса. Теперь имеет смысл рассмотреть и потенциальную доходность этих бумаг в нескольких сценариях. В данном обзоре мы исходим из трех вариантов: отсутствие изменения доходностей КБД как негативный сценарий, снижение КБД на 1 п.п. как базовый сценарий и снижение КБД на 2 п.п. как позитивный сценарий. Именно в такой логике можно оценить, какой результат длинные ОФЗ способны дать на горизонте года не только за счет купона, но и за счет возможной переоценки доходности на рынке.

Для снижения доходностей длинных ОФЗ нужно не только дальнейшее смягчение политики ЦБ, но и более спокойный взгляд рынка на инфляцию и дальний конец кривой. Если этого не произойдет, а инвесторы продолжат требовать высокую премию за срок и предложение длинных ОФЗ останется большим, то длинные доходности могут снижаться значительно медленнее ключевой ставки или вообще остаться близко к текущим уровням.

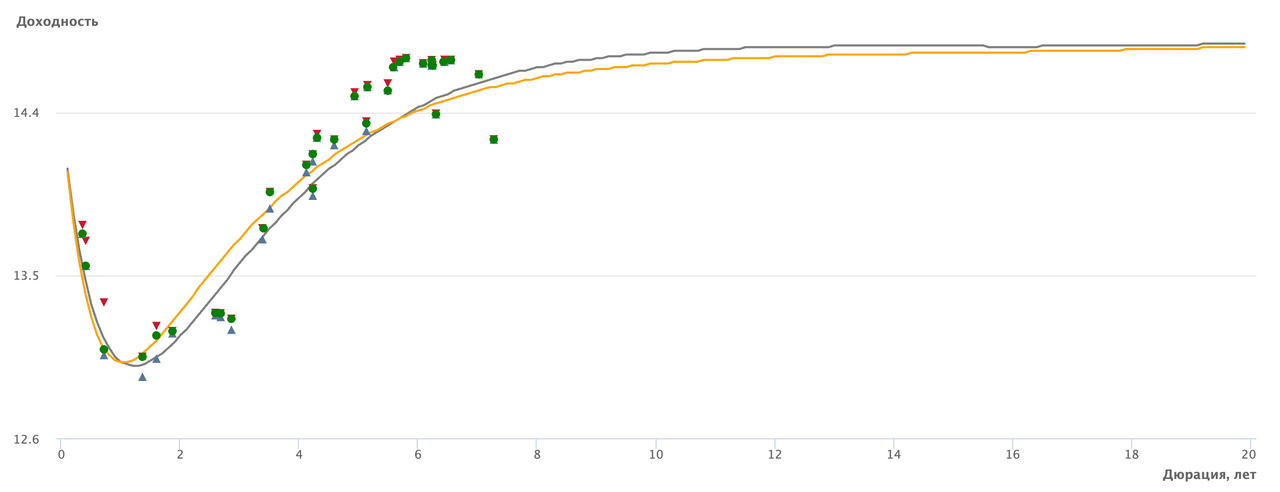

Кривая бескупонной доходности государственных облигаций

Источник: МосБиржа

Источник: МосБиржа

В выборку мы включили те выпуски, которые на своих дюрациях выглядят наиболее сильными по доходности. На близких участках кривой действительно есть альтернативы со схожей дюрацией, но их доходность уже ниже. Именно поэтому почти весь набор, кроме ОФЗ 26238, выглядит не как отдельные точечные идеи, а как сильная группа бумаг для работы на горизонте года. Общая логика здесь простая, если бумага уже стоит выше G-curve, то у нее остается не только купонный доход, но и больший потенциал снижения доходности при благоприятном движении рынка.

Текущая картина по выпускам выглядит так:

Даже без снижения G-curve, только за счет купонов и естественного сокращения срока до погашения, подборка дает около 13,2–14,3% годовых без реинвестирования и около 14,2–14,9% с реинвестированием. Но основная идея, конечно же, раскрывается в сценарии снижения рыночных доходностей. При симметричном снижении G-curve на 1 п.п. вся выборка, уже дает порядка 17–20% годовых, а при снижении на 2 п.п. уже более 20%, а по части бумаг и выше 25%.

Важно пояснить саму логику расчета. Мы брали сценарий снижения именно G-curve на 1 и на 2 п.п., чтобы более реалистично оценить потенциальную доходность этих длинных ОФЗ на горизонте одного года. Доходность продажи через год считалась не по текущему сроку бумаги, а по новой точке кривой в месте ее будущей дюрации.

Сводная таблица по сценарной доходности за год выглядит так. В каждой ячейке сначала указана потенциальная доходность за год без реинвестирования, затем с реинвестированием:

Отдельно стоит выделить серию 26238. Формально по расчетной доходности на горизонте года она тоже выглядит сильно, особенно в сценарии более глубокого снижения G-curve. Но проблема здесь в том, что бумага уже стоит ниже кривой, а потенциальная переоценка наиболее длинного срока на наш взгляд выглядит слабее бумаг с дюрацией 3–5 лет. Поэтому хоть потенциальный выигрыш при полном сдвиге кривой у длинных бумаг и выглядит самым большим, но наиболее вероятно они покажут меньшее снижение доходностей, а соответственно и меньшую переоценку. То же самое касается и серии 26230.

Остальные выпуски выглядят сильнее. Все они находятся выше кривой и сохраняют больший потенциал снижения доходности. Поэтому в рамках этой идеи логичнее смотреть на весь набор целиком, а не пытаться выбирать одну бумагу, так как беря на себя подобный рыночный риск инвестору также стоит и придерживаться диверсификации по срокам.

Практический вывод здесь тоже довольно понятный. В сценарии снижения G-curve на 1 п.п. почти все эти длинные ОФЗ дают ожидаемую годовую доходность на уровне 17–20% и выше. Это уже сопоставимо, а во многих случаях и лучше, чем то, что инвестор может получить в коротких бумагах третьего эшелона. Но в случае с ОФЗ такая доходность достигается без кредитного риска эмитента, без риска слабой отчетности и без риска резкого расширения кредитного спреда, но с очевидным рыночным риском неопределённости ставок. Именно поэтому при таком рыночном сценарии длинные ОФЗ выглядят более чистой и во многих случаях более рациональной идеей, чем попытка получить сопоставимую доходность в коротких высокодоходных корпоративных бумагах.

В материале сохранены орфография и пунктуация автора.